|

|

| 海外投資の基本 | 高度な投資戦略 | 為替リスク | 債券投資 | 国と企業の情報 | 株価指数&ETF | データ&用語集 | 確定拠出年金 |

|

日本の公的年金(国民&厚生年金)の運用資産割合

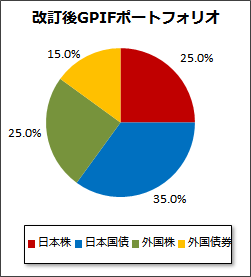

2015年3月に、公務員の年金運用機関である「国家公務員共済組合連合会(KKR)」が、運用ポートフォリオの変更を発表しました。その中身は、日本の公的年金(国民年金や厚生年金)の運用を行っているGPIF(年金積立金管理運用独立行政法人)と同じ運用ポートフォリオとなります。 なぜポートフォリオの割合が変更されるのかは、2015年の10月よりKKRがGPIFに試算運用を統一される事が理由です。優遇されすぎだとの批判がある公務員の年金制度改革として、国民年金や厚生年金と一元化されるのです。 KKRのポートフォリオは、日本株の割合が8%だったのを25%に引き上げるなど、リスクを取って利回りを高める方向に転換されます。改正後の具体的な資産配分比率は国内債券(日本国債)が35%、国内株式25%、外国債券15%、外国株25%となり、GPIFと同じになります。実はGPIFも2014年より運用方法を変更し、それまでの国債偏向のポートフォリオから、株式の比率を増やす事を決めています。

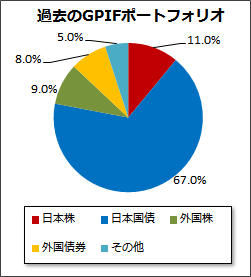

GPIFが株式の比率を増やす理由は、運用利回りを高める必要性があるからです。日本の年金財政は少子高齢化により悪化しており、現状では持続不可能である事は明白です。年金制度を維持するには、高齢者の年金カットをするか、支給開始年齢を下げるか、運用利回りを上げるか、どれかが不可欠です。 しかし前二者は国民の反発が強くため、日本政府に残された手段としては、GPIFの運用利回りを上げていくしかない訳です。そこで、利回りがほぼゼロな日本債券クラスを減らし、高い利回りが見込める外国株などの比率を上げたわけです。 2013年以降、ご存知のように日銀が「黒田バズーカ」と呼ばれる量的金融緩和策により、大量に日本株を購入しはじめています。これに加えてGPIFも今後、株を購入していく事が決まった訳です。中央銀行と公的年金運用が株式投資を増やすということは、究極の官製相場です。日本株は下値リスクが限定されるとの思惑から、株式市場は活況を取り戻し、TOPIXや日経平均株価は数年来の高値を更新しています。それどころか、円安と原油安の追い風もあり、東京オリンピックへ向けて株価バブルが再燃する気配すら漂ってきました。 ちなみに2014年末時点でのGPIFのポートフォリオは、まだ国内債券の比率が43%もあり、日本株の比率は19%です。上記モデルポートフォリオはあくまで基本値で、±10%程度の変動余地があるとされています。今後、安倍政権の景気対策として、株式購入の余地をまだまだ残しているといえます。

GPIFの売却により日本国債は暴落する?一方で不安になるのが、日本国債が大量に売却される事による長期金利の急騰です。何せGPIFは2014年末時点で約130兆円もの資産を運用しており、その内の日本国債67%が35%に減っていくわけですから、単純計算で40兆円もの国債が売りに出されるわけです。 確かに当面の間は、金利急騰のリスクは低いです。日銀の金融緩和=黒田バズーカは、株式だけでなく日本国債も大量に購入しているからです。 しかし長期的には、公的年金という国債の受け皿が減少することにより、日本の長期金利は上昇(国債価格が暴落)していくことは間違いありません。おまけに、ゆうちょグループも株式上場を控えています。ゆうちょ銀行は貯金で与った資産のおよそ90%を国債で運用しています(※注1)が、将来的には株主利益の追求の為、国債の比率を減らしていく可能性があります。つまり、国債の巨大な受け皿であった、公的年金とゆうちょ銀行が、共に株式などへの運用に切り替えていく事が予測され、国債の買い手が枯渇するリスクが高まっているのです。 そもそも世界最大の発行残高=対GDP比2倍もあるような借金大国の長期金利が1%未満という状況は、明らかにいびつで異常事態だったのです。当サイトでは何度も指摘してきましたが、日本国債マーケットは明らかにバブル状態だったのです。 ですから個人投資家が、今回のGPIFの運用ポートフォリオ変更から学ぶべき点は、とにかく日本国債クラスへの投資を極力無くすべきだという事です。資産取り崩し期の高齢者はともかく、資産を増やすことが第一の50代未満の人は、安全資産は預貯金で保有し、日本債券クラス(個人向け国債や日本債券ファンド)への投資は一切行わないのがベストな選択です。 ※注1;ゆうちょ銀行は元々国営だった為、民業を圧迫するとの批判から、銀行のような融資業務を行う事が禁じられていたので、預かり資産の大半が国債で運用されていました。しかし、ゆうちょが上場企業となれば株主利益を追求するため、利回りが低い国債の運用が減らされる可能性は極めて高いと思われます。 |

海外投資のトラブルと対策 低PER投資の有効性 リバランスは必要ない! ドル円の一日の変動幅 ブラックマンデーの原因

国民年金基金のデメリット 上海総合指数 アメリカの長期金利 新興国債券は必要か?