|

|

| 海外投資の基本 | 高度な投資戦略 | 為替リスク | 債券投資 | 国と企業の情報 | 株価指数&ETF | データ&用語集 | 確定拠出年金 |

|

確定拠出年金のお勧めポートフォリオ(資産配分)

新しく確定拠出年金をはじめる人から「どのように資産を運用していけばよいのか分からない」という悩みをよく相談されます。当コーナーでは確定拠出年金のお勧めポートフォリオ(資産運用の割合)を、資産を育てる若い世代から、取り崩していく老齢世代まで、様々なケースに対応したモデルを考えてみました。

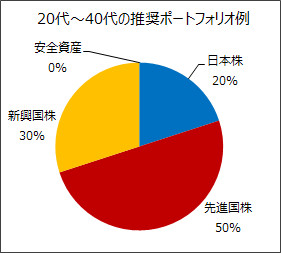

若い世代は、仮にリーマンショックのような世界的大暴落が起きても、ずっと運用を続けていればやがて株式ファンドは元値に戻ります。当稿執筆時(2017年1月初頭)、リーマンショックからおよそ8年が過ぎていますが、日経平均株価もNYダウも、世界中の大半の国で株価が当時の高値を更新しています。 株式市場にはリターンリバーサルと呼ばれる平均回帰性が存在し、世界的な金融危機が起きても何年かすれば株価は必ず元に戻ってきた、という歴史的事実があります。当サイトの各ページで散々述べてきたように、株を中心に長期投資していれば、短期的には暴落に巻き込まれても、長期的には必ず資産は増えていくはずなのです。 ということで、40代までの若い人の確定拠出年金は、債券ファンドや定期預金などには一円も投資せず、国内外の株式へ100%資産配分するポートフォリオを組むことが、最も合理的な方法となります。注意点は、金融危機が起きて株式市場が大混乱しても、決して株式ファンドを売って安全資産にスイッチングしてはいけないことです。上記のようなリターンリバーサルを信じて、暴落が来ても株式100%のポートフォリオを保ち続けることが、長期でみれば最も高い運用成績となるはずだからです。 なお株式の内訳ですが、個人型確定拠出年金のお奨めな金融機関で紹介した会社の大半で、外国株は先進国株と新興国株の両方の投資信託が用意されています。これに必ず備わっている日本株投信を組み合わせれば、世界中に分散投資することが可能です。 推奨割合は、世界の株式時価総額に沿った比率というのが一般論です。であるなら日本株10〜15%・先進国株60〜70%・新興国株15〜25%になりますが、当サイトでは新興国の成長を取り入れた方がより高い利益が得られる可能性が高いと考えるので、新興国株は30%程度は持つことを推奨します。ちなみに当サイト管理人の確定拠出年金は「先進国株60・新興国株40・日本株ゼロ」という資産配分で運用しています。

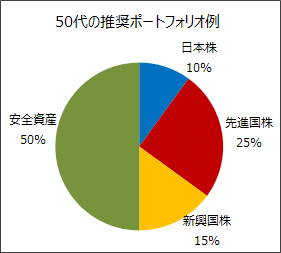

50歳代から安全資産の割合を増やしていく

言い換えると、50代の人はまだ資産を増やす時期ですが、同時に「出口戦略」も考える必要がある世代です。従って50歳代では株式ファンド100%ではなく、徐々に安全資産(債券ファンドや定期預金)の割合が増えるように、ポートフォリオをリバランスしていく事も考えるべき世代です。そういう意味では、最も運用のさじ加減が難しい世代だと言えます。 一つの目安として『100マイナス年齢法』などと呼ばれる古典的ポートフォリオ理論があります。例えば55歳なら「100−55=45」なので45%をリスク資産(株式)に、残りを安全資産に振り分けるという考え方です。但しこの方法は、その人の運用資産全体でという前提なので、確定拠出年金の中だけで見る場合は、もう少し株の割合が多い方が良いことになります。 確定拠出年金以外にどれだけ安全資産(一般の預貯金など)を持っているかは人によりけりですが、当サイトでは『60歳の時点で確定拠出年金口座の半分ほどが安全資産』という状態が、万人向けにベターな割合だとして推奨します。 グラフのように、日本株と先進国株・新興国株の割合を40代までと大きく変わらないよう売却していき、債券ファンドや定期預金などの安全資産に振り分けていき、株と安全資産の割合が50%ずつになるようにする訳です。 50〜60歳の間で、徐々にこの割合に近づいていくよう、毎年リバランスしていく訳です。保守的な人なら50歳代前半で、積極的な人なら60歳になる直前に、このグラフのように株と安全資産の割合が50%ずつになればOKでしょう。

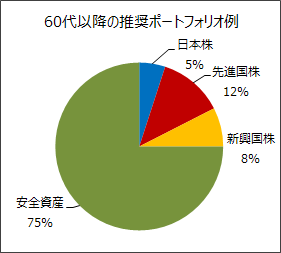

60歳以降は出口戦略を考えつつ、株の割合もある程度保つ運用がベター

これも人によりけりですが、ある程度生活資金に余裕がある人は、80歳まで運用を続ける年金形式が最も有利ですから、そうすることが前提の推奨ポートフォリオがこのグラフです。 この世代の人は、大きな金融危機が来た場合に、リターンリバーサルを待てる時間が限られていますので、60歳以降ではポートフォリオの7割以上は安全資産に振り分けるべきです。 但し、全額を安全資産に買えてしまうのは、値上がり益に税金が掛からないという確定拠出年金のメリットを生かせないので、勿体ない資産配分です。毎月の厚生年金が十分貰えている人や、一般の金融機関に十分な預貯金がある人など、お金に余裕があるなら確定拠出年金では株式ファンドの割合を2〜3割は残しておくことをお勧めします。

|

まず最初のグラフが、20代から40歳代までの若い人向けのお勧めポートフォリオです。この世代は、資産を大きく増やしていくことが第一目的なので、最大限にリスクを取ることが最も合理的です。値上がり益に税金が掛からない確定拠出年金の口座内で、定期預金や債券ファンドなどローリスク・ローリターンの商品に投資するのは、非合理的です。

まず最初のグラフが、20代から40歳代までの若い人向けのお勧めポートフォリオです。この世代は、資産を大きく増やしていくことが第一目的なので、最大限にリスクを取ることが最も合理的です。値上がり益に税金が掛からない確定拠出年金の口座内で、定期預金や債券ファンドなどローリスク・ローリターンの商品に投資するのは、非合理的です。 次に50歳代の人です。この年代は、20〜40代の人に比べると、資産運用の期間が少し短くなってきます。リーマンショックのような巨大金融危機が来ると、暴落した株価が戻りきる前に、資産の取り崩しを余儀なくされるリスクもありえます。

次に50歳代の人です。この年代は、20〜40代の人に比べると、資産運用の期間が少し短くなってきます。リーマンショックのような巨大金融危機が来ると、暴落した株価が戻りきる前に、資産の取り崩しを余儀なくされるリスクもありえます。 最後に60歳以降の推奨ポートフォリオです。確定拠出年金では60歳を越えると、取り崩しの段階に入ります。全額一括で受け取る形式と、最大で20年間(80歳まで)運用を続けながら取り崩していく年金形式、そして両者の併用、という3つの方法があります(⇒

最後に60歳以降の推奨ポートフォリオです。確定拠出年金では60歳を越えると、取り崩しの段階に入ります。全額一括で受け取る形式と、最大で20年間(80歳まで)運用を続けながら取り崩していく年金形式、そして両者の併用、という3つの方法があります(⇒海外投資のトラブルと対策 低PER投資の有効性 リバランスは必要ない! ドル円の一日の変動幅 ブラックマンデーの原因

国民年金基金のデメリット 上海総合指数 アメリカの長期金利 新興国債券は必要か?