|

|

| 海外投資の基本 | 高度な投資戦略 | 為替リスク | 債券投資 | 国と企業の情報 | 株価指数&ETF | データ&用語集 | 確定拠出年金 |

世界各国のGDP成長率と株価リターンの相関

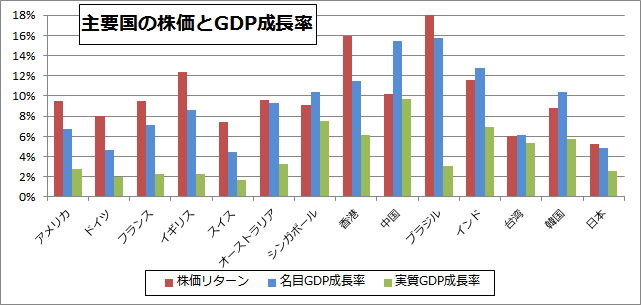

長く株式投資を行っている方、特にインデックス投資をメインにしている方なら、おそらく一度は「GDPと株価の関係性」について、考えたことがあるはずです。しかし、ある国の株価とGDP成長率に相関があるか無いか・・・この問題に対して、世界中の様々な学者が全く異なる見解を示しており、中々真実に辿り着けないはずです。 そこで当サイトでは、この問題に対する答えを導き出す為に、世界各国の株価リターンとGDP成長率について、先進国・新興国共に、存在する最長のデータを取得して検証してみました。 株価リターンについては、MSCIの各国指数を配当再投資(税金なし)で換算した数値を採用しています。この理由は、世界の株価研究データの多くが「配当再投資&税金なし」の条件で作成されている為です(※注1)。よって、実際に投資した際には、この数値よりも低くなります。GDP成長率については、世界銀行の公式サイトより作成しています。 最長で42年分のデータなので、十分参考になると思います。では下記のグラフと表をご覧下さい。

※期間は全て「開始時期」の年から2011年末までの年率平均。株価リターンは全てMSCIの各国指数の現地通貨ベース。 ご覧のように、中国以外の全ての国で、実質GDPよりも名目GDPの方が、株価リターンに近い数値となっています。オーストラリアや台湾、インドや日本などは、ほぼ完全に相関関係にあると言えるでしょう。一方、唯一その関係が崩れている中国も、香港市場と均して比較すれば、やはり名目GDPとの相関が強いと見て取れますね。 インフレ率を加味した「名目GDP成長率」とは相関がある一般的には「GDPと株価に相関はない」という説が、日本では蔓延していますが、根拠は曖昧です。その理由は、ほとんどの資料・文献で「GDP」の定義が明確でないからです。おそらく、これらの説で言うところの「GDP」というのは、物価変動を除いた「実質GDP成長率」を指していると思われます(※注2)。 であるなら、株価との相関が弱いことは当たり前です。株価はその国の物価変動の影響を受け、インフレ率が高いほど、指数の上昇幅も大きくなります。株価の方が物価変動の影響を受けているのに、比較対象のGDPを「物価変動を差し引いた」実質GDPで見るのは、明らかにおかしいですよね。 実際の数値を見ても、インフレ率(名目GDP成長率ー実質GDP成長率)の高いブラジルや中国では、株価リターンも大きく、デフレで名目GDP成長率が最低の日本は、株価リターンも最低となっています。 但し、株価リターンはあくまでも現地通貨建て(中国なら人民元、ブラジルならレアル)での利回りなので、日本人が投資する場合(=円建てでのリターン)でも高くなるとは限りません。相対的購買力平価説に習えば、インフレ率の高い国の為替レートは減価するので、円高が進む=利回りが減少することになります。一方で「バラッサ・サミュエルソン効果(※注3)」に習えば、中国やインドなどの為替レートは、円安になっていくはずですから、利回りはむしろ増える事になります。 実際には、将来どちらの影響が強く出るかは、神のみぞ知る事です。しかし、2012年度現在の円高(1ドル=約80円)が行きすぎたレートであることや、人民元レートが(中国政府の意向で)過小に抑えられていることは、ほぼ間違いないと見られています。 従って、少なくとも今後は、円高による為替差損は余り気にする必要は無いと思います。 ※注1;当サイトでも紹介している、ジェレミー・シーゲルやジェームズ・オショーネシーの各種書籍、あるいはファンダメンタルインデックスのデータ等も、全て「配当再投資&税金無し」という前提で、利回りデータが計算されています。 |

海外投資のトラブルと対策 低PER投資の有効性 リバランスは必要ない! ドル円の一日の変動幅 ブラックマンデーの原因

国民年金基金のデメリット 上海総合指数 アメリカの長期金利 新興国債券は必要か?