|

|

| 海外投資の基本 | 高度な投資戦略 | 為替リスク | 債券投資 | 国と企業の情報 | 株価指数&ETF | データ&用語集 | 確定拠出年金 |

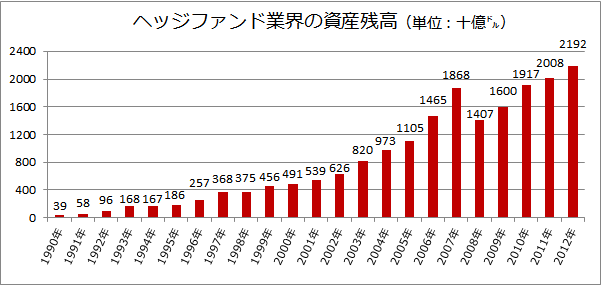

世界のヘッジファンドの運用資産推移

株式市場の市況解説では、しばしばヘッジファンドという言葉が出てきます。イギリスの中央銀行を投機で打ち破ったジョージ・ソロスや、90年代後半の金融危機で米国議会やFRBを大混乱に陥らせたLTCM(後述)など、ヘッジファンドは世界の金融市場をかき回している存在だと思われがちです。 その割には、ヘッジファンドの実体を理解している人は、ほとんど居ません。ヘッジファンドは極端な秘密主義を取っており、情報が外部に知られることが少ないからです。そこで当ページでは、数少ないヘッジファンドの情報として、まず彼らがどの位の資産を運用しているのか、金額を見てみます。下のグラフは、1990年から2012年までの、世界のヘッジファンド業界の資産残高規模の推移を示しています。急激に残高推移が増えているのは、彼らの投資成績が優れているからだけでなく、対象となるヘッジファンドの数自体が増えているからです。

※出典;週刊エコノミスト(13年5/18号)、出所:ヘッジファンドリサーチ。資産の単位=10億ドル。 データ元は、アメリカにあるヘッジファンド専門のリサーチ会社「Hedge Fund Research」です。約2000本のヘッジファンドの成績から、独自にヘッジファンドの株価インデックスを計算・発表していたりもする会社です。 それによると、2012年時点での世界のヘッジファンドの資産残高規模は、約2兆2千億ドル(220兆円)とあります。一方で、世界の株式時価総額が約55兆ドル、債券市場規模が約100兆ドルですから、ヘッジファンドの資産は25〜50分の1程度に過ぎません。こう聞くと、ヘッジファンドの影響力など小さく見えますが、実際には株式市場は彼らに大きく振り回されます。 その理由は、ヘッジファンドが短期売買が中心であるのに対し、他の機関投資家(年金基金や保険会社など)は長期保有が前提であるからです。株式市場が暴落すると、真っ先に売りに走るのは、短期売買が中心のヘッジファンドです。一方、年金基金や保険会社は、長期の資産運用が前提であり、運用ポートフォリオにルールが設けられている(例えば株式を必ず10%程度組み入れる、等)ため、マーケットが荒れていても、そう簡単には株を売却しません。 もう一つの理由として、ヘッジファンドは株式をロング(買い持ち)するだけでなく、ショート(空売り)するケースも多いことです。空売りポジションが増えると、当然ながら株式市場には下落圧力が高まるので、何かのきっかけで株価が下がり始めると、それが大暴落に繋がる可能性が高くなります。 ちなみに年金基金などの機関投資家は、基本的に買い持ちが全てであり、空売りのポジションを持つことはありません。しかし実は、彼らも間接的に空売りに荷担しています。詳しくは世界の年金基金の運用ポートフォリオのページにありますが、彼らは資産運用勘定の一部をヘッジファンドにも投資している場合があるのです。 絶対収益などありえない〜LTCMの破綻ヘッジファンドは「絶対収益」をPRしている場合が多いです。絶対収益とは、マーケットがブル(強気相場)であろうと、ベア(弱気相場)であろうと、必ず利益を上げるという意味です。従って、ベアマーケットでも利益を上げる必要があるから、ヘッジファンドは空売りポジションも持つ訳です。 しかし、最初のヘッジファンド資産残高推移グラフを見れば分かりますが、彼らが常に利益を上げ続けている訳ではありません。リーマンショック(AIGショック)があった2008年に、資産残高が大きく減っている事が、その証拠です。空売りしようが何をしようが、絶対収益などというものは、この世に存在しません。98年に「絶対収益」を謳っていた、世界最大のヘッジファンド=LTCM(ロングタームキャピタルマネジメント※注1)が破綻したのも、その典型例です。 ましてや、一般の個人が投資できるヘッジファンドは、基本的に負け組の「ジャンクファンド」しかありません。ジョージソロスのような本物のヘッジファンドには、数百億円規模でお金を投資できる、本物の大富豪しか相手にしません。 我々個人投資家は、彼らヘッジファンドの動向は、基本的には無視することです。市場が短期的に大暴落しようと、動揺してはいけません。個人投資家は、短期的な市場の混乱に惑わされず、「10年後や20年後にはプラスになるだろう」といった長期視線で市場と向き合うべきなのです。 ※注1:LTCMは、最強の債券トレーダーと呼ばれたジョン・メリウェザーや、2人のノーベル経済学賞受賞者、元FRB副議長のデビッド・マリンズなど、錚々たるメンバーが集結し「究極のヘッジファンド」と呼ばれた。しかし、ロシアのデフォルト確率を軽視しすぎていた事、また自己資本の数十倍規模のレバレッジを掛けていたことが仇となり、あっけなく破綻した。 |

海外投資のトラブルと対策 低PER投資の有効性 リバランスは必要ない! ドル円の一日の変動幅 ブラックマンデーの原因

国民年金基金のデメリット 上海総合指数 アメリカの長期金利 新興国債券は必要か?