|

|

| 海外投資の基本 | 高度な投資戦略 | 為替リスク | 債券投資 | 国と企業の情報 | 株価指数&ETF | データ&用語集 | 確定拠出年金 |

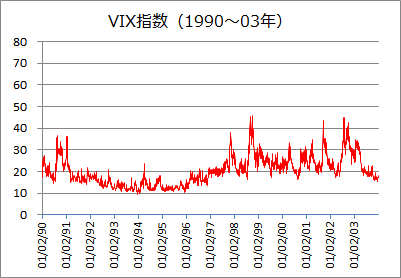

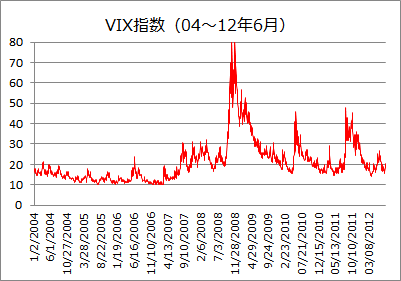

VIX指数の数値と出来事の時系列一覧表

VIX指数とは、株式市場がどの程度荒れているかを表す指標で、別名恐怖指数とも呼ばれます。具体的には、シカゴのオプション取引所が、アメリカのS&P500指数のオプション取引のボラティリティ(値幅変動)を元に作成している指数です。 株式市場がボックス圏で移行している時、及び上昇基調の時は、VIX指数は20前後で推移します。一方で、大きな事件などがあって株価が暴落すると、VIX指数の数値は大きくなります。30を超えると投資家のマインドは悲観的で、40を超えると多くの投資家がパニックに陥っている状態です。 このページでは、過去のVIX指数が急騰した事件と、その時の指数値(終値ベース)を時系列でまとめてみました。VIX指数が現在の形式になった、1990年以降のチャートも併せて載せています。

VIX指数の史上最高値は、2008年10月24日の日中に付けた89.53です。この日は金曜日でしたが、その一週間でNYダウ平均株価は886ドル安という大荒れ状態でした。9月に起きた金融危機(俗に言うリーマンショックや米下院での金融安定化法案否決など)のリスクが収束しない状況で、株式市場の不安はピークに達していたのです。 チャートを見れば一目瞭然ですが、2008年の金融危機は、他の時期と比べても異常な高さです。ロシアのデフォルトに伴うLTCM(史上最大のヘッジファンド)の破綻や、アメリカの9.11同時多発テロ時でも、VIX指数は40台でしたから、この金融危機が如何に凄まじい出来事であるのかが伺えます。 本当の史上最高値はブラックマンデーの172しかし実は、2008年の金融危機を事実上超えている日もあります。投資家なら誰もが聞いたことがある、あのブラックマンデー(1987年10月19日の株価大暴落)です。現在の算出方法とは異なる旧方式のVIX指数は、1986年初頭より公表されています。そして、ブラックマンデー当日の旧VIX指数は150.19、翌20日には日中足で最高値172.79を付けています。 そして、この旧方式のVIX指数は現在でも、参考値としてシカゴオプション取引所は公表し続けています(※注1)。この旧方式では、2008年の金融危機時の最高値は、終値ベースで85.99、日中足で103.41となっています。ということは、今回の金融危機は、ブラックマンデーに比べれば「恐怖的」には3分の2以下に過ぎないことになります。 その理由は、危機が可視化されているのか否かによって、投資家の感じる恐怖が異なるからです。2008年の金融危機は、サブプライムローン問題を皮切りに、リーマンブラザーズ破綻やAIG国有化、米国政府の混乱(金融安定化法案の否決)など、リスクが時間をかけて、目に見える形で進行していきました。一方で、ブラックマンデーの原因は明確には何もなく、ある日突然株式市場が大暴落したので、投資家の恐怖ははるかに大きかったのです。 ですから2012年現在、破綻の危険性が叫ばれているギリシャ国債が本当にデフォルトしても、投資家には「想定内」の事なので、VIX指数が極端に高まることは無いはずです。 VIX指数ETFは長期保有すると危険!日本でも2010年末より、VIX指数を対象としたETFが上場し、個人投資家でも売買できる環境が整いつつあります。大証に上場する『国際ETF VIX短期先物指数【1552】』や『iPath VIX短期先物指数連動ETF【2030】』などが該当し、これらはVIX指数が上昇〜つまり株式市場が暴落すると価格が上昇します。リスクヘッジに使うつもりなのでしょうか、近年上場したETFの中では、かなり売買高が多く人気なようです。 しかし、VIX指数ETFがリスクヘッジに使えるのは、あくまで短期間だけです。ETFの元資産がオプション取引なので、長期保有していると、保有コストが差し引かれていくので、ETFの価格がどんどん減価していくのです(※注2)。平たく言えば、VIX指数ETFは、株価が上昇する時は無論、±ゼロのボックス相場でも値段が下がっていく商品なのです。ですから、VIX指数ETFを購入するのは、大量に現物株を買いに行く際など、ごく短期間のリスクヘッジに限定すべきです。 ※1:シカゴオプション取引所のVIX指数ページ。現在の方式と旧方式、両方とも時系列データが公表されています。 |

海外投資のトラブルと対策 低PER投資の有効性 リバランスは必要ない! ドル円の一日の変動幅 ブラックマンデーの原因

国民年金基金のデメリット 上海総合指数 アメリカの長期金利 新興国債券は必要か?