|

|

| 海外投資の基本 | 高度な投資戦略 | 為替リスク | 債券投資 | 国と企業の情報 | 株価指数&ETF | データ&用語集 | 確定拠出年金 |

|

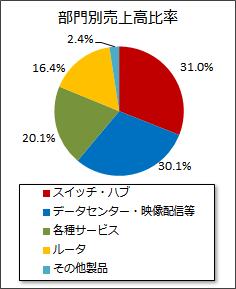

シスコシステムズの売上高と世界戦略シスコシステムズ(Cisco Systems, Inc.以下シスコ)は、アメリカ・カリフォルニア州に本社を置く、ネットワーク機器関連企業です。2009年にGMやシティバンク等と入れ替わり、NYダウ平均株価の構成銘柄となりました。 シスコ社は、ルーターやスイッチングハブなど、法人向けのインターネット接続に関わる各種機器で、世界最大手の企業です。2011年度の430億ドル(約3.4兆円)という莫大な売上高の源泉も、データセンターで過半数を占めると言われている、同社のスイッチングハブやルーター部門です。 近年では、ネットワークセキュリティや、映像配信ネットワークシステム等にも業務を拡大しています。また、同社の資格である「CCIE(Cisco Certified Internetwork Expert )」は、ネットワークエンジニアの国際資格として事実上の業界標準となっており、同業界で確固たる地位を築いています。

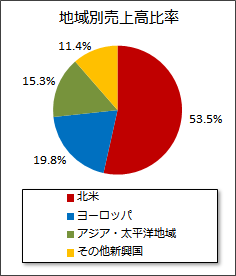

シスコ社の売上高比率は、ネットワーク関連企業であるために、北米やアジア(事実上の日本)など、先進国に偏向しています。今後の成長には、インターネット市場の急拡大が見込まれる、アジア(中国やインド)を中心とする新興国地域での地盤固めが必要となるでしょう。 ITバブルの教訓〜割高なPERは悲劇を生むシスコの名が一躍有名になったのは、2000年前後のITバブル期です。まだインターネット黎明期であり、また多くの人が名前すら知らない同社が、株式時価総額が世界一(4000億ドル超)になったのです。 ところが、当時シスコのPERは100倍を超えており、明らかに過剰人気でした。実際にITバブルが弾けると、2000年春に約70ドルを付けていた同社の株価は暴落し、2002年10月には10ドルを下回るまで漸減しました。以来、シスコの株価は20ドル前後を彷徨っており、高値に迫る事すら無い状況です。 しかし、売上高や一株利益は順調に伸びており、2011年からは配当金も出し始めました。PERなどの水準も、その成長力に比べれば決して高くはなく、アップルやアマゾンなどと比べれば、むしろ割安です。シスコのNYダウ銘柄への昇格を「分不相応だ」と疑問視する声は少なくありませんが、少なくとも近年はITバブル期とは違い、投資対象として十分検討に値する業績を挙げています。 シスコは「株式利回りは成長力だけでなく、PER(割安性)も重要だ」という、ITバブルの教訓を残しました。今後は、新興国でのシェアを獲得だけでなく、株価が過熱しすぎていないかも注意して、投資の判断を下すべきです。 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

海外投資のトラブルと対策 低PER投資の有効性 リバランスは必要ない! ドル円の一日の変動幅 ブラックマンデーの原因

国民年金基金のデメリット 上海総合指数 アメリカの長期金利 新興国債券は必要か?